- О КОМПАНИИ

- УСЛУГИ

- РЕШЕНИЯ

- ОТРАСЛИ

- Отрасли

- Банки и финансовые институты

- Государственные органы и национальные компании

- Добывающая и перерабатывающая промышленность

- Легкая и пищевая промышленность

- Масс-медиа и реклама

- Металлургия и химическая промышленность

- Нефть и газ

- Розничная, оптовая торговля и дистрибуция

- Строительство и недвижимость

- Телекоммуникации и ИТ

- Холдинги и управляющие компании

- Электроэнергетика

- Отрасли

- СТАТЬИ И КНИГИ

Мы помогаем

компаниям

создавать

эффективные

системы

управления

с 1996 года

В. Ларионова. Построение системы управленческого учета в строительной компании

Построение системы управленческого учета в строительной компании.

Валентина Ларионова

Статья опубликована в газете «Строительный эксперт» №7

Вопрос об управленческом учете в последнее время очень активно освещается в специализированных печатных и электронных изданиях, обсуждается на бухгалтерских форумах. Необходимость ведения управленческого учета уже ни у кого не вызывает сомнений, поскольку на основе данных официального бухгалтерского и налогового учета невозможно получить отчеты, применимые для анализа деятельности и принятия эффективных управленческих решений.

Управленческий учет представляет собой систему сбора, обработки и представления данных о предприятии, которая позволяет менеджменту и руководству видеть полную картину бизнеса и принимать обоснованные управленческие решения. Управленческий учет дает возможность менеджменту компании в оперативном режиме получать информацию о доходах и расходах, финансовом результате, имуществе и обязательствах. В отличие от бухгалтерского учета, который отражает свершившиеся факты хозяйственной деятельности, управленческий учет смотрит в будущее, дает возможность прогнозировать и управлять событиями.

Управленческий учет в строительной сфере обеспечивает успешную реализацию проектов, позволяет менеджменту компании принимать эффективные бизнес-решения на основе полной, достоверной, оперативной информации о деятельности компании. Управленческие отчеты представляют собой основу для анализа текущего хода выполнения проектов а также позволяют принимать обоснованные решения по поводу дальнейшей деятельности.

В настоящее время в России управленческий учет уже не ограничивается только отражением и анализом фактов хозяйственной деятельности, но включает в себя также систему бюджетирования, то есть процедуры распределения средств и ресурсов организации для достижения поставленных целей (формирование бюджетов, контроль за их исполнением и анализ отклонений), систему стратегического планирования и другие.

В данной статье будет рассмотрена именно «учетная» сторона управленческого учета как система сбора и обработки информации.

На практике почти все предприятия ведут управленческий учет – в той или иной форме.

В небольших компаниях чаще всего встретишь форму организации управленческого учет в виде электронных таблиц (например, в Excel). Это достаточно удобно для небольших фирм со слабо диверсифицированной деятельностью, например, подрядной организации выполняющей ограниченный круг работ.

В оперативном режиме ведется учет поступления и расхода денежных средств с необходимой для менеджеров степенью детализации данных по проектам, направлениям поступления и использования денежных средств, раскрытием другой информации, полезной для принятия решений. Частично используются данные официального бухгалтерского учета. Основными отчетами являются отчет о движении денежных средств, отчет о прибылях и убытках в разрезе производимых работ, реализуемых проектов. В отличие от аналогичных финансовых отчетов, управленческие отчеты предоставляют пользователю полную, достоверную, прозрачную и объективную информацию о деятельности компании в виде, удобном для анализа и принятия на их основе эффективных управленческих решений.

Для более крупных компаний, инвестиционно-строительных холдингов данная форма организации управленческого учета уже не сможет отвечать информационным потребностям менеджмента и руководства. Большое количество документов и информации, диверсификация видов и направлений деятельности, в разрезе которых необходимо получать отчеты, расширение состава этих отчетов, обобщение информации по нескольким юридическим лицам, входящим в холдинг (как формальный, так и неформальный), делают использование электронных таблиц неудобным и ненадежным.

С учетом предъявляемых требований крупным компаниям можно предложить использовать для управленческого учета автоматизированную программу, принципы и методы схожие с теми, которые применяются для бухгалтерского финансового учета, в частности, двойная запись и метод начисления. Поскольку в настоящее время в качестве основы экономики все больше используются кредиты, то именно метод начисления (отражение доходов и расходов в том периоде, когда они произошли вне зависимости от поступления или расходования денежных средств) является наиболее полезным при принятии управленческих решений, поскольку помогает прогнозировать будущее.

Форма организации управленческого учета с помощью автоматизированной учетной программы и двойной записи:

- поможет компании оптимизировать процесс заведения информации в единую информационную базу

- позволит избежать повторного ввода одной и той же информации, ошибок при вводе

- упростит процедуру составления отчетов и отчетности, консолидации отчетности холдинга

- даст возможность вести учет и формировать отчеты по методу начисления, составлять баланс и другие отчеты, необходимые для оперативного и стратегического анализа деятельности. (Например, управленческий баланс – своеобразный отчет о кругообороте капитала, информационный источник для исчисления, оценки и анализа капитала компании.)

Существует 2 варианта организации управленческого учета:

- Все документы поступают сначала к специалисту, ведущему управленческий учет, который заводит информацию в свою систему, а затем в бухгалтерию передаются документы, необходимые для ведения финансового и налогового учета.

- Операции переносятся из базы финансового учета с необходимыми корректировками и дополняются первичной информацией, аналитикой только управленческого учета.

Выбор варианта организации управленческого учета на конкретном предприятии зависит от того, насколько сильно отличаются операции финансового и управленческого учета, имеется ли в компании возможность организовать полностью параллельный управленческий учет (достаточно ли квалифицированных специалистов, обладающих знаниями как в области управления, так и бухгалтерского учета одновременно).

Вопрос постановки управленческого учета в крупных строительных компаниях и холдингах требует отдельного, тщательного рассмотрения.

Необходимо разработать целую систему, включающую в себя:

- учетную политику с закрепленными в ней принципами, основными правилами и документарной базой, на которой основывается управленческий учет строительной компании,

- план счетов, позволяющий вести учет с необходимой степенью детализации информации и позволяющий строить отчеты в разрезе центров финансовой отчетности, видов деятельности, реализуемых проектов, регионов;

- схему документооборота управленческих отчетов и отчетности.

- программное обеспечение, позволяющее автоматизировать управленческий учет и информационные потоки в компании в полном объеме

Ведение управленческого учета в такой форме позволит также связать учетную информацию с другими процессами компании, например внедренной системой бюджетирования или сбалансированной системой показателей, которые являются единым целым в системе управления предприятием.

Рассмотрим отдельные элементы системы управленческого учета строительной компании.

Управленческая учетная политика представляет собой документ, в котором закреплены нормы и регламенты управленческого учета – конкретные принципы, основные условия, правила и практика учета, принятые в компании.

На самом деле, управленческая учетная политика есть у любой фирмы, просто она не всегда оформлена в виде отдельного документа и может находиться лишь в голове у финансового директора.

В крупных строительных компаниях, инвестиционно-строительных холдингах управленческий учет представляет собой довольно-таки сложную систему, и ведут его большое количество сотрудников (от 5 до 300 человек), поэтому необходимо разработать и оформить в виде документа «Управленческая учетная политика» все правила и регламенты управленческого учета, а также ознакомить с ним всех участников учетного процесса во избежание ошибок при вводе и обработке информации, связанных с незнанием или неправильным применением этих правил.

В настоящее время в управленческом учете широко применяются принципы бухгалтерского учета, такие как двойная запись, а также принципы МСФО, такие как, метод начисления, принципы существенности и правдивости информации, приоритет содержания над формой, соответствия доходов и расходов, оценка по справедливой стоимости и другие.

Кроме того, в управленческом учете строительной компании в качестве первичных документов, являющихся основанием для проведения операций, могут быть признаны такие документы, как служебные записки, расчеты, сметы, справки, заявки, договора, которые никогда не являются основанием для регистрации хозяйственной операции в финансовом и налоговом учете.

Для целей приближения учета к реальному времени, в управленческом учете может быть изменен момент признания финансового результата.

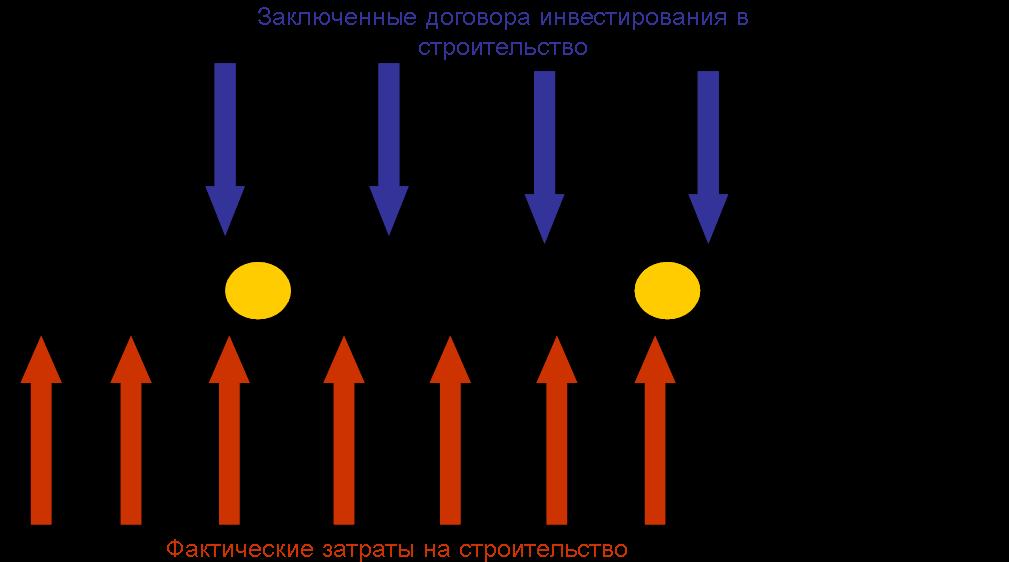

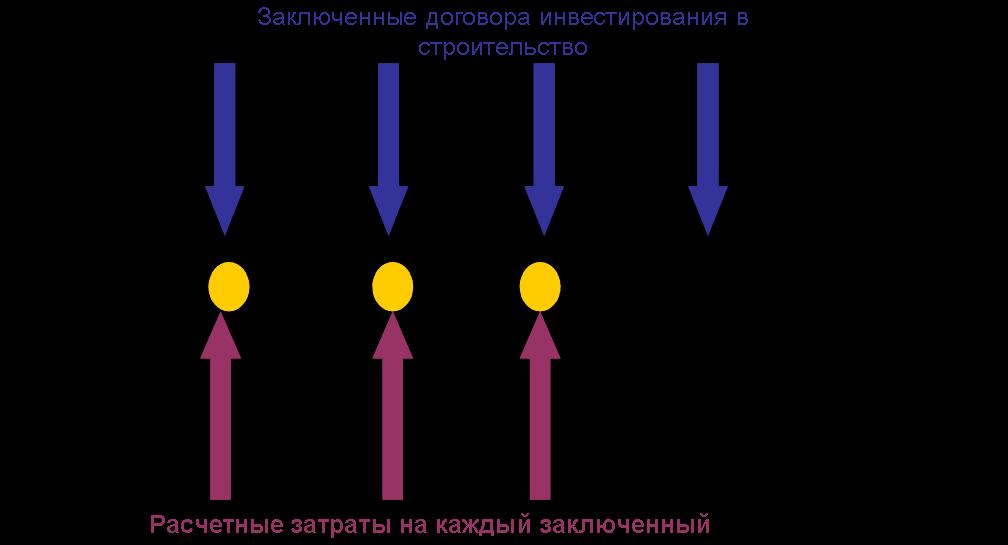

В строительстве распространенной является ситуация, когда руководство и менеджмент компании не может определить по данным финансового и налогового учета финансовый результат реализуемого инвестиционно-строительного проекта до его завершения, то есть до момента сдачи объекта строительства Государственной приемочной комиссии.

Используя систему управленческого учета можно решить эту проблему. Например, одной строительной компанией было принято в управленческом учете определять выручку и финансовый результат от реализации квартир по мере заключения договоров о привлечении средств в жилищное строительство (что по бухгалтерскому учету не является реализацией вообще).

Для этих целей в рабочий план счетов были введены дополнительные счета: счет «Расчетная выручка от реализации квартир физическим лицам» и счет «Расчетная себестоимость реализуемых квартир». Данные (цифры) для отражения соответствующих операций определяются расчетным путем на основе информации о количестве и стоимости кв.м реализованных квартир (на основе заключенных договоров) и их расчетной себестоимости по данным экономического управления (на основе строительных смет и дополнительной информации о затратах).

Подобные моменты должны быть подробно прописаны и закреплены в Управленческой учетной политике, начиная от регламента предоставления документарной базы и порядка отражения операций на счетах управленческого учета, до составления управленческой отчетности.

Пример 1.

Фрагмент журнала хозяйственных операций по управленческому учету строительной компании

|

Содержание операции

|

Документ (основание для проведения операции)

|

Проводка

|

|

|

Дебет счета

|

Кредит счета

|

||

|

По мере заключения договоров о привлечении финансовых инвестиций в жилищное строительство начисляется расчетная выручка по проекту

|

Договор с физическим лицом

|

Расчетная выручка от реализации квартир физическим лицам

|

Продажи

|

|

Ежемесячно начисляются расчетные затраты по проекту через регулирующий счет

|

Справка-расчет экономического управления

|

Продажи

|

Расчетная себестоимость реализуемых квартир

|

|

Определен финансовый результат (прибыль) от реализации

|

Расчет

|

Продажи

|

Прибыли и убытки

|

|

Получена оплата инвестиционных взносов от покупателей

|

Банковская выписка, Квитанция, ПКО

|

Расчетный счет

|

Расчеты с покупателями

|

|

Начислены фактические затраты по проекту по мере возникновения

|

Акт

|

Основное производство

|

Расчеты с поставщиками

|

|

В момент завершения проекта накопленные фактические затраты по проекту, относящиеся к реализованным квартирам, списываются на регулирующий счет

|

Расчет

|

Расчетная себестоимость реализуемых квартир

|

Основное производство

|

|

Затраты по проекту, относящиеся к нереализованным квартирам, списываются на счет Готовой продукции

|

Расчет

|

Готовая продукция

|

Основное производство

|

|

Образовавшаяся разница между фактическими и расчетными затратами списывается на финансовый результат периода

А) перерасход

Б) экономия

|

Расчет

|

А)

Прибыли и убытки

Б)

Расчетная себестоимость реализуемых квартир

|

А)

Расчетная себестоимость реализуемых квартир

Б)

Прибыли и убытки

|

|

В момент завершения проекта расчетная выручка по проекту списывается на расчеты с покупателями

|

Расчет

|

Расчеты с покупателями

|

Расчетная выручка от реализации квартир физическим лицам

|

|

Зачет авансов

|

|

Расчеты с покупателями

|

Расчеты с покупателями

|

|

Разница между поступившей оплатой и расчетной выручкой списывается на финансовый результат периода

А) положительная

Б) отрицательная

|

Расчет

|

А)

Расчеты с покупателями

Б)

Прибыли и убытки;

|

А)

Прибыли и убытки

Б) Расчеты с покупателями

|

При разработке управленческого плана счетов следует учесть, что управленческий учет в строительстве требует большей (по сравнению с финансовым учетом) детализации данных. Например, менеджерам необходима информация о деятельности в разрезе центров финансовой ответственности, направлений деятельности, регионов, проектов, отдельных видов затрат и т.д.

Обеспечить требуемую детализацию можно используя субсчета разного порядка, соответствующие коды аналитик в плане счетов (главное – чтобы автоматизированная программа, в которой ведется управленческий учет, могла это обеспечить).

Пример 2.

Фрагмент плана счетов строительной компании, реализованный в программном продукте MS AXAPTA.

|

Номер счета

|

Название счета

|

Аналитика

|

||||||||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

|||||

|

Раздел 3

|

Затраты на производство

|

|||||||||||||

|

20.00.00

|

Основное производство

|

|||||||||||||

|

20.10.00

|

Материальные затраты

|

Юр. лица

|

Направление деятельности

|

ЦФО

|

Регион

|

Проект

|

Этап

|

Виды затрат

|

Контрагент

|

Договор / счет

|

Операция

|

|||

|

20.20.00

|

Оплата труда производствен-ного персонала

|

Юр. лица

|

Направление деятельности

|

ЦФО

|

Регион

|

Проект

|

Этап

|

Виды затрат

|

Операция

|

|

|

|||

|

20.30.00

|

Подрядные работы и услуги

|

Юр. лица

|

Направление деятельности

|

ЦФО

|

Регион

|

Проект

|

Этап

|

Виды затрат

|

Контрагент

|

Договор / счет

|

Операция

|

|||

|

20.50.00

|

Амортизация строительных машин и механизмов

|

Юр. лица

|

Направление деятельности

|

ЦФО

|

Регион

|

Проект

|

Этап

|

Виды затрат

|

Операция

|

|

|

|||

|

20.60.00

|

Аренда оборудования и автотранспорта

|

Юр. лица

|

Направление деятельности

|

ЦФО

|

Регион

|

Проект

|

Этап

|

Виды затрат

|

Контрагент

|

Договор / счет

|

Операция

|

|||

|

20.70.00

|

ЕСН

|

Юр. лица

|

Направление деятельности

|

ЦФО

|

Регион

|

Проект

|

Этап

|

Виды затрат

|

Операция

|

|

|

|||

|

20.80.00

|

Управленческие расходы

|

Юр. лица

|

Направление деятельности

|

ЦФО

|

Регион

|

Проект

|

Этап

|

Виды затрат

|

Операция

|

|

|

|||

|

20.90.00

|

Расходы по обслуживанию основн. пр-ва

|

Юр. лица

|

Направление деятельности

|

ЦФО

|

Регион

|

Проект

|

Этап

|

Виды затрат

|

Операция

|

|

|

|||

|

20.95.00

|

Прочие расходы

|

Юр. лица

|

Направление деятельности

|

ЦФО

|

Регион

|

Проект

|

Этап

|

Виды затрат

|

Операция

|

|

|

|||

|

20.99.99

|

Итого: Основное производство

|

|||||||||||||

Кроме того, подобная форма построения плана счетов позволит легко делать выборки данных по определенному признаку.

Для представления управленческой информации в виде, удобном для анализа и принятия решений, необходимо продумать, какую информацию и в каких аналитических разрезах менеджерам необходимо видеть. Разрабатываются аналитические признаки в виде разнообразных справочников

Пример 3.

Возможные аналитические признаки (наименования справочников аналитических признаков) плана счетов управленческого учета строительной компании

|

Аналитические признаки

|

|

Юридические лица

|

|

Направления деятельности

|

|

ЦФО

|

|

Проекты

|

|

Этапы проекта

|

|

Корпус/Подпроекты

|

|

Договор/Счет

|

|

Регионы

|

|

Контрагенты

|

|

Виды затрат (пост/переем)

|

|

Классификация затрат (прям/косв)

|

|

Виды дохода

|

|

Сотрудники

|

|

Назначение целевых средств

|

|

Расчетные центры

|

|

Банки

|

|

Расчетные счета

|

|

Виды платежей в бюджет

|

|

Виды выплат в пользу сотрудников

|

|

Виды прочих налогов

|

|

Виды резервов

|

|

Срок погашения займа

|

|

Операции

|

Например, с помощью аналитики «Операция», значениями которой могут быть «Внутренняя» или «Внешняя» (соответственно между фирмами, входящими в холдинг, и со сторонними по отношению к холдингу контрагентами), можно значительно упростить процедуру консолидации – составления отчетов по группе компаний в целом (исключить внутренние обороты по определенным счетам).

В центре управленческого учета находится вопрос управления затратами. Для целей анализа связи между затратами, объемом реализации и прибылью (который позволяет установить степень влияния на финансовый результат каждого производимого продукта (вида деятельности) и принимать обоснованные управленческие решения), необходимо обеспечить деление затрат на

- постоянные / переменные

- прямые / косвенные.

Данное деление может быть организовано на уровне аналитики, используя справочник «Виды затрат», где каждой статье затрат присваивается соответствующий код (согласно матрице распределения затрат в компании).

Пример 4.

Фрагмент матрицы распределения затрат в управленческом учете строительной компании

|

|

Код

|

Вид затрат

|

Постоянные

|

Переменные

|

|

Прямые

|

2001

|

Материальные затраты

|

|

+

|

|

2003

|

Оплата труда производственного персонала

|

|

+

|

|

|

2503

|

Оплата труда вспомогательного персонала

|

+

|

|

|

|

2507

|

Амортизация строительного оборудования

|

+

|

|

|

|

2509

|

Реклама по проекту

|

+

|

|

|

|

Косвенные

|

2603

|

Оплата труда дирекции

|

+

|

|

|

2605

|

Аренда офиса

|

+

|

|

|

|

4409

|

Общая реклама

|

+

|

|

С помощью системы кодов можно также обеспечить связь между управленческим учетом и бюджетированием.

При построении системы управленческого учета компания может столкнуться с некоторыми трудностями, например, такими как

- нежелание руководителей подразделений своевременно предоставлять полную информацию о своей деятельности

- непонимание отдельными сотрудниками роли управленческого учета, вследствие чего нежелание перестраивать свою деятельность и вести дела в соответствии с требованиями управленческого учета

- противодействие сотрудников бухгалтерии, которые в лице специалистов по управленческому учету видят своих профессиональных конкурентов

- дефицит квалифицированных специалистов, обладающих знаниями, как в области управления, так и бухгалтерии

- В данном случае решение этих вопросов зависит от руководителя компании, который должен суметь донести до сотрудников понимание роли управленческого учета и подобрать соответствующие кадры.

Более серьезной проблемой может стать недостаток опыта и знаний менеджмента компании для самостоятельной разработки системы управленческого учета, учетной политики, плана счетов и других не менее важных элементов системы, включая автоматизацию учета. В таких случаях принято прибегать к услугам консалтинговых компаний, специализирующихся на менеджмент - консалтинге и внедрении соответствующих программных продуктов, специалисты которых имеют большой опыт постановки управленческого учета и их профессионализм поможет внедрить систему в кратчайшие сроки и избежать серьезных ошибок.

Решение всех этих проблем является необходимым для того, чтобы система управленческого учета заработала в полную силу и смогла выполнить все возлагаемые на нее функции.

Рассмотренные примеры взяты из успешно реализованного консалтинговой компанией МАГ КОНСАЛТИНГ проекта по внедрению системы управленческого учета в крупном инвестиционно-строительном холдинге.

2005

- Login to post comments